Com trobar capital

Autora:

Eugene Taylor

Data De La Creació:

15 Agost 2021

Data D’Actualització:

11 Ser Possible 2024

Content

En aquest article: Cercar CapitalGetting un préstec o fons que eviten trastos25 Referències

La riquesa genera riquesa. De fet, és necessari trobar capital per crear un nou negoci. Atès que la majoria d’empresaris no poden suportar despeses molt elevades, es veuran obligats a utilitzar les persones que accepten arriscar els seus diners en la creació d’una empresa a canvi de determinats beneficis. Una inversió inicial sovint representa un repte important. Tanmateix, un empresari que persegueixi trobar capital pot superar fàcilment aquesta dificultat i realitzar el seu projecte.

etapes

Primera part Trobar capital

- Utilitzeu els vostres recursos personals. Per iniciar un negoci, primer podeu plantejar-vos invertir diners. Si teniu mitjans financers suficients, fins i tot podreu pagar tots els vostres costos de llançament. En comparació amb altres opcions, aquesta fórmula es considera generalment una de les més ràpides, fàcils i directes.

- No obstant això, per a la seva riquesa, el risc augmenta amb la quantitat d’inversió. De fet, si la nova empresa falla, perdreu els vostres diners més que no pas un inversor extern. A més, l’import del vostre autofinançament depèn de la riquesa personal. Com més modesta sigui, més baixa serà la inversió.

- Moltes empreses, sobretot petites, s’esforcen per obtenir alguna forma d’assistència financera. Així que no us preocupeu si no us podeu permetre pagar totes les despeses que necessiteu per iniciar el vostre negoci. Per a informació, tingueu en compte que durant els primers tres trimestres del 2014, l’Administració de petites empreses dels Estats Units (SBA) va proporcionar més de 5.000 milions de dòlars per a la creació de noves empreses.

Sol·liciteu un préstec comercial d’una entitat financera. Els bancs són una de les principals fonts de finançament tradicionals per als nous negocis. És possible sol·licitar-lo al banc habitual. Tingueu en compte també que diversos bancs i cooperatives de crèdit s’han especialitzat en préstecs per a petites empreses. Generalment, aquestes institucions ofereixen diversos productes per ajudar-vos a satisfer les vostres necessitats financeres, que van des de línies de crèdit fins a préstecs financers. Per tant, quan busqueu un préstec, no dubteu en considerar les possibilitats que ofereixen altres bancs.- Tanmateix, tingueu en compte que l’obtenció d’un préstec no sempre està garantit. Les institucions financeres només volen ajudar a empreses que puguin amortitzar el préstec i els interessos. Per tant, totes les organitzacions financeres de renom us demanaran que presenteu un pla de negocis coherent, així com informació sobre com rendibilitzar el vostre projecte. Per obtenir més informació, vegeu la secció següent sobre l'obtenció d'un préstec.

- Generalment, evitaràs obtenir un préstec personal per finançar el teu negoci. En canvi, demana un préstec comercial. Els préstecs personals solen estar al vostre nom i no al nom de l'empresa. Els seus tipus d’interès són més elevats, cosa que dificulta les associacions comercials.

-

Busqueu programes governamentals per a petites empreses. Els bancs comercials no sempre poden proporcionar préstecs directament a petites empreses. De vegades, un nou negoci només pot obtenir un préstec si té garantia del govern. Dit d’una altra manera, si el vostre projecte fracassa, el govern es compromet a amortitzar total o parcialment el préstec a la institució prestadora. Això permet que el finançador sigui més generós amb l’import del préstec que està disposat a concedir, ja que no perdrà molts diners si el beneficiari està en mora. Un préstec garantit pel govern és una forma fantàstica de donar a un negoci que no es qualifica per a préstecs regulars, l’oportunitat d’accedir al finançament que necessita. Per tant, consulteu el lloc web oficial de l’Administració de petites empreses per assegurar la vostra elegibilitat.- Tingueu en compte que els préstecs governamentals no ofereixen només avantatges. De fet, la majoria d’aquests préstecs no poden superar un sostre fix. Alguns d'aquests préstecs també poden requerir taxes elevades de gestió en comparació amb els préstecs d'una altra font.

-

Busca socis. Per trobar capital, també podeu parlar amb inversors. Simplement són persones que tenen capital i volen créixer per guanyar més diners. Normalment, els inversors estan motivats pels avantatges que poden obtenir en el futur. Així, un inversor intel·ligent pot guanyar molts diners a llarg termini sempre que gasti a curt termini. Animeu el públic a invertir en el vostre negoci. D’aquesta manera, obtindràs fons directament sense haver de passar per un banc. Tot i això, a més de la seva quota de beneficis, els inversors voldran dir la seva paraula en la gestió de l'empresa.- Hi ha diversos tipus d’inversors. A continuació es mostren alguns d’ells que poden concedir finançament a una nova empresa.

- L’inversor providencial. És una sola persona rica. Normalment, algú que el propietari del negoci coneix. Aquest tipus d'inversors solen proporcionar un import únic per ajudar la companyia a iniciar-se.

- Una empresa de capital risc. Generalment, es tracta d’una empresa gran que pren accions en la propietat d’una nova empresa a canvi d’una contribució financera, que pot incloure el pagament d’una quantitat en un o diversos temps.

- Família i amics Vegeu més avall.

-

Demaneu a la vostra família i amics que us prestin diners. Un inversor potencial pot formar part de la vostra família o de les persones amb les quals conviu. Sovint és més fàcil agafar diners de la família i amics que d’un banc o inversors. Generalment, manté bones condicions amb la família i els amics. A més, podeu obtenir una taxa d’interès nul·la o significativament més favorable que la que us concedirà una entitat de crèdit.- Tanmateix, aquesta fórmula no està exempta de risc. Si l'empresa no és rendible, perdreu els diners dels teus éssers estimats. A més, les persones amb qui tingueu relacions excel·lents us poden posar en problemes si no esteu d’acord en com dirigir el negoci.Aquests factors poden afluixar les amistats, danyar les relacions amb les persones que estimeu i fins i tot crear escamots per a la vida. Per tant, el millor és evitar aquesta font de finançament, excepte en casos d’absoluta necessitat.

-

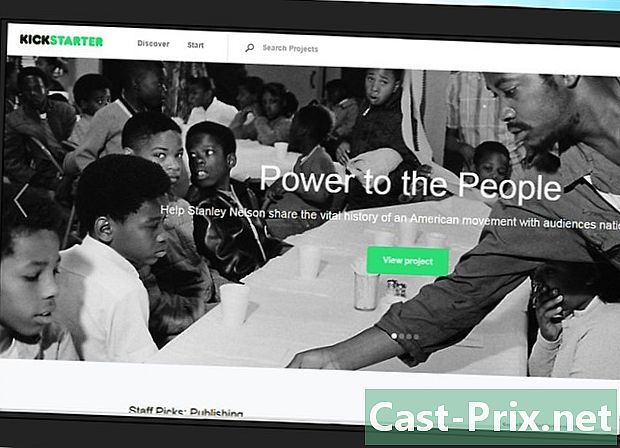

Utilitzeu el crowdfunding. Aquesta font de finançament és recent. Fa deu anys més o menys, les empreses tenien poca oportunitat d’utilitzar les oportunitats de finançament que oferia la públic generalés a dir, usuaris d'Internet a tot el món. Els llocs de crowdfundingcom "Kickstarter" i "Indiegogo", permeten als usuaris oferir idees per trobar capital i buscar ajuda dels prestadors en línia. Una campanya de crowdfunding tindrà un èxit, sobretot si l'empresa és capaç de comunicar-se eficaçment amb la seva base de clients en línia. Aquesta fórmula és adequada per a empreses que treballen en informàtica o per a empresaris de tecnologia. A continuació, es mostra una llista d’empreses que han aconseguit començar a utilitzar aquesta fórmula:- Obsidian Entertainment (videojocs);

- FormLabs (impressió tridimensional);

- Oculus VR (realitat virtual);

- Apigy (aplicacions mòbils).

-

Mostrar imaginació. No n’hi ha Recepta de miracle sobre com finançar un nou negoci. Els exemples d'aquesta secció mostren les fonts de finançament més comunes, però les fonts estan molt lluny només. Si voleu ampliar la cerca, probablement trobareu altres maneres originals de finançar el vostre negoci. A continuació, es mostren algunes opcions addicionals en què podeu pensar.- Bancs i institucions de crèdit locals. En comparació amb els grans bancs, aquestes institucions poden estar més motivades a finançar nous negocis. Estudis realitzats als Estats Units per la Federal Deposit Insurance Corporation (FDIC) han trobat que els bancs petits proporcionen una sèrie de préstecs comercials que superen molt la mida d’aquests bancs.

- Proveïdors. Us poden ajudar com a part del que s’anomena a crèdit de proveïdor. L’empresa on compreu el vostre equip o matèries primeres us pot oferir un préstec per ajudar a cobrir el cost de les vostres compres. Tot i això, aquests préstecs són generalment a curt termini i s’utilitzen només per a la compra de subministraments.

- Els propietaris dels edificis. Alguns poden acceptar donar-vos un préstec a canvi de lloguers més alts durant el període de lloguer restant. Aquesta fórmula depèn molt de la vostra relació amb el propietari de l’edifici.

Part 2 Obtenció d'un préstec o fons

-

Domineu el vostre camp d’activitat. Quan sol·liciteu a un banc o inversor que financi el vostre projecte, se us demanarà que demostri que la vostra empresa serà rendible. El vostre argument hauria de confirmar la vostra capacitat de guanyar diners i no sembrar dubtes a la ment de l’inversor. El vostre millor actiu és dominar l’àrea d’activitat on exercireu. És important conèixer les possibles dificultats, la documentació o les autoritzacions necessàries per operar el vostre negoci i les despeses que efectuareu. Tot i això, el punt més important és Presenteu el vostre mètode amb cura per obtenir diners i la quantitat aproximada dels vostres guanys.- Prepareu-vos per proporcionar números, no suposicions o suposicions. determinar precisament les sumes necessàries per iniciar el vostre projecte. Per exemple, si pregunteu prop de mig milió d’euros, el vostre finançador tindrà dubtes sobre la coherència del vostre pla d’empresa, perquè la suma avançada no té precisió.

- Si no teniu una idea clara de com procedir, proveu de parlar amb un expert. Els especialistes en serveis administratius encarregats de les petites i mitjanes empreses us podran oferir assessorament i dades per a la investigació de mercat. Generalment, aquesta prestació és gratuïta.

-

Millora la vostra situació financera. Quan sol·liciteu un préstec comercial, haureu de tenir un historial financer impecable. Les vostres possibilitats d’aconseguir finançament seran molt millors, si teniu un bon crèdit personal, una excel·lent reputació per reemborsar els vostres préstecs i un nivell de deute acceptable. Si ja teniu un negoci, l’excés de gestió també serà un element important. Tanmateix, si heu estat en fallida, us costarà molt trobar finançament.- Per tenir una idea general de la vostra credibilitat financera, prova de demanar un informe de crèdit. Per exemple, als Estats Units, les tres agències de crèdit més grans, "Equifax", "TransUnion" i "Experian", tenen obligació legal de proporcionar un informe de crèdit anual als clients que ho desitgin.

-

Elabora la documentació necessària. Els tràmits per sol·licitar un préstec de finançament són llargs i complicats. Per reduir el temps necessari per obtenir el préstec, intenteu preparar la documentació necessària abans d’enviar la vostra sol·licitud. La composició del fitxer depèn del finançador. Tot i això, espera necessitar-ho almenys articles següents:- historial de crèdits personals;

- la història del crèdit comercial;

- els estats financers de les empreses existents i els estats financers previstos;

- prediccions de fluxos d’efectiu, preferiblement durant un any com a mínim;

- les garanties personals dels socis i propietaris de l'empresa.

-

Presentar a pla d’empresa raonable. Aquest document s’ha d’escriure acuradament perquè és una peça vital, sobretot al començament de la recerca de finançament. El pla de negoci ha d’informar el prestador o l’inversor sobre els productes o serveis que l’empresa es proposa vendre, el mercat que s’adreça, l’organització de l’empresa i, per descomptat, la manera de generar beneficis a llarg termini.- Proveu a escriure amb un estil fàcil d'entendre. Utilitzeu frases simples i curtes i un vocabulari adequat. Sempre que sigui possible, presenteu les dades de manera visual mitjançant diagrames i gràfics, en lloc d’utilitzar e.

- Un pla de negoci depèn de l’empresa que es consideri. Aquest document pot contenir de vint a trenta pàgines i apèndixs amb gràfics, esquemes i il·lustracions. Escriure un pla d’empresa pot ser molt complicat per a algú que no està acostumat a aquest tipus de treball. Per tant, si teniu dubtes sobre les vostres capacitats, consulteu els recursos disponibles en línia, inclosos els manuals de serveis administratius per a petites i mitjanes empreses del vostre país. L’ús d’aquests recursos sol ser gratuït.

-

Oferiu garantia. Si busqueu un préstec, els prestadors voldran algun tipus d’assegurança per recuperar els diners, fins i tot si el vostre projecte sembla impecable en termes de devolució del deute. Per aquest motiu, la majoria dels prestadors requereix una garantia per comprometre un o més béns importants, com ara una casa o un vehicle. Els prestadors podran requisar aquesta propietat si no es pot pagar el vostre préstec. Un contractista pot obtenir un préstec amb més facilitat si té garanties suficients, és a dir, si té diversos actius amb un valor adequat. No oblideu que aquests béns es poden vendre per pagar el préstec en cas de falla de l’empresa.- Tot i que és possible obtenir préstecs sense oferir garanties en nom vostre, no deixa de ser fàcil el procés. És possible que hàgiu de demanar-li a un dels vostres amics garantia el préstec per a vostè.

- Tingueu en compte que sovint les normes de garantia varien de préstec a préstec. Per exemple, molts prestadors privats acceptaran una casa com a garantia per un import igual al 75% del preu actual menys el saldo hipotecari, mentre que la petita i mitjana empresa pot oferir el 80% del mateix preu.

-

Cuideu la vostra reputació. Creieu o no, la vostra reputació i la del vostre negoci poden afectar la facilitat amb què obtindreu el vostre préstec. Avui, quan sol·liciteu un préstec, molts prestadors i possibles inversors us faran una cerca en línia, és a dir, veuran la vostra informació sobre les xarxes socials, etc. Si teniu relacions amb delictes, escàndols o malversacions, tindreu més problemes per obtenir un préstec.- Malauradament, això vol dir que el seu passat pot tornar a aparèixer, encara que no sigui completament responsable dels esdeveniments del moment. Per exemple, si un antic soci t’ha atacat publicant rumors i acusacions contra tu en línia, un prestador potencial els pot tenir en compte, fins i tot si la informació en qüestió és totalment infundada. Algunes empreses ofereixen serveis per a beurada de calç la vostra reputació en línia. Tanmateix, és difícil saber quina eficàcia tenen aquests serveis.

- Tingueu en compte també que no podeu obtenir un préstec si heu participat en activitats que consideri imorals per part de l'entitat de crèdit. Per exemple, molts antics actors pornogràfics han lluitat per obtenir préstecs, fins i tot molt després de canviar completament.

-

Penseu en adreçar-vos al públic. Si ja teniu una empresa, podeu llançar una oferta pública inicial (IPO), venent accions al públic. Així, els inversors tindran l’oportunitat de comprar accions de l’empresa a molt bon preu. Rebrà dividends en funció del nombre d’accions que hagin adquirit. Una empresa pròspera pot obtenir molts diners mitjançant la realització d'una "borsa d'empresa". Normalment, les empreses públiques són més eficients quan utilitzen aquest procés.- Tanmateix, tingueu en compte que, en comparació amb empreses privades, els SOE estan subjectes a altres regulacions i controls financers.

Part 3 Eviteu les trampes

-

Compte amb els crèdits per cobrir les despeses d’instal·lació. vostè llauna finança el teu nou negoci mitjançant una targeta de crèdit o una línia de crèdit concedida per un prestador, però sovint aquesta és una mala fórmula. És cert que les empreses confirmades paguen les seves despeses habituals mitjançant un compte de crèdit, com ara material d’oficina, etc. Tanmateix, aquesta fórmula no és adequada per iniciar un nou negoci, ja que pot donar lloc a un deute excessiu. Els interessos de la targeta de crèdit són generalment menys favorables que els dels préstecs bancaris. Per tant, pagar els vostres deutes pot afectar els vostres beneficis a llarg termini.- Si us heu obligat a utilitzar el crèdit per fer front a grans despeses, proveu de tornar el vostre deute el més ràpidament possible. Fins i tot és probable que un petit augment del vostre pagament regular estalviï molts diners a llarg termini i reduirà el període d’amortització. Suposem que teniu un deute de 1.000 dòlars a la vostra targeta de crèdit, amb un tipus d’interès mensual del 20%. Si pagueu 50 € mensuals us caldran una mica més de dos anys. Tanmateix, si pagueu només 15 € més, el període d’amortització es reduirà a un any i mig, cosa que us ajudarà a estalviar diners en els pagaments d’interessos.

-

No utilitzeu béns essencials per obtenir un préstec. Si no podeu renunciar a la vostra casa, al vostre cotxe, a una herència valuosa o a una altra propietat, eviteu posar-la com a garantia per contractar un préstec. Fins i tot els millors tirs poden anar malament. Un nou negoci amb un excel·lent pla de negoci pot fallar a causa d’un esdeveniment que el propietari no pot controlar, com ara una crisi econòmica aguda a nivell nacional o global. Per tant, sempre hi ha un risc que, per petit que sigui, pot evitar que pagueu el vostre préstec. Heu de tenir present aquesta possibilitat a l’hora de triar l’immoble que es presentarà com a garantia. -

No trieu un inversor de capital que no us convé. La relació entre un propietari del negoci i un inversor de capital és molt important per a l’existència del propi negoci. A més dels diners que us proporciona, un inversor també hauria d’acceptar la vostra visió sobre el creixement i desenvolupament del vostre negoci. En cas contrari, poden sorgir conflictes fàcilment entre vostè i la seva parella, sobretot si tenen objeccions sobre com es gasten els seus fons.- A més, el propietari i els inversors tenen interès a estar en bones condicions. En el món empresarial, sovint es prenen decisions importants sobre un camp de golf, durant un dinar d’empresa, etc. La presa de decisions serà en gran mesura més fàcilsi teniu bones relacions amb els vostres donants.

-

No barregeu les finances del vostre negoci amb les vostres finances personals. És perfectament acceptable utilitzar una targeta de crèdit professional per comprar al supermercat si oblideu la cartera a casa. Tanmateix, mai no tindreu l’hàbit d’introduir a la caixa registradora de la vostra empresa per pagar les vostres compres personals o viceversa. En alguns casos, aquest comportament pot desglossar les proteccions legals que s'adjunten al vostre estatus de líder empresarial.- Per exemple, es considera una empresa i el seu propietari com a dues persones jurídiques separades. Així, si l’empresa és demandada, el propietari no necessàriament perdrà la seva casa. Tanmateix, si el sol·licitant pot demostrar que el propietari ha utilitzat el crèdit empresarial amb finalitats personals, l’empresa i el propietari llauna confondre's i, en aquest cas, es pot confondre la casa.

- Tingueu en compte també que deduir despeses personals de la declaració d’impostos d’una empresa és un frau fiscal.

-

No amagueu la veritat als vostres prestadors o inversors. Les persones que presten diners al vostre negoci us ajuden a sortir del terreny. Són els més recent a qui intentarà amagar la veritat. Si ho fa, cometrà un delicte. A més, posareu en risc el vostre negoci a llarg termini, ja que tindreu cara a obligacions financeres imprevistes. A continuació, es detallen algunes coses que cal evitar:- exagerar els ingressos potencials del vostre negoci;

- amagueu les dades adverses de la vostra història de crèdit, com ara una incautació, etc.

- mentir sobre el valor de la propietat com a seguretat;

- Deixeu que un prestador us convenciï que represente falsament la veritat en presentar la sol·licitud de préstec, ja que pot ser un préstec en termes injustos.

- Sovint és difícil obtenir capital de risc. Per tant, penseu en consultar un assessor financer per ajudar-vos en aquest punt.

- Aprofiteu els portals d'inversió. "GetCapital.org" és un lloc molt útil per connectar empresaris i inversors de tot el món.

- Es poden obtenir fons de diverses fonts. Però el plantejament depèn sempre de l’activitat, dels vostres requisits i dels riscos que pugueu acceptar. "Finmart.com" és un lloc que ofereix una solució completa per finançar un negoci després d'un exhaustiu estudi. És més aviat tranquil·litzador.

Popular Al Portal

Com fer gelats amb llet

En aquet article: Prepareu un gelat de vainilla cremó amb llet normalFegueu un gelat cremó amb llet concentradaPrepareu un gelat de vainilla cremó amb llet de coco El gelat e preparen p...

Com preparar el gelat amb una màquina de gel

En aquet article: Preparació d’una bae de gelat de Filadèlfia (1a opció) Preparació d’una bae de gelat francea (2a opció) Preparació del gelat19 Referèncie No hi ha ...